هزینه های حوادث صنعتی برای سازمان ها

هزینه های حوادث صنعتی برای سازمان ها:

ابداع روش ها و ابزارهایی به منظور ارزیابی و تحلیل سود و زیان سرمایه گذاری برای ایمنی

چکیده

در این مقاله به منظور ارزیابی دقیق و مطمئن هزینه هایی که سازمان ها در نتیجه ی حوادث صنعتی پرداخت می کنند (به ویژه برای تلفات محصول) روش هایی ارائه خواهد شد. ما از نوعی شیوه ی مدیریتی استفاده می کنیم که بر پایه ی «نظریه ی محدودیت ها» می باشد. به طور کلی هزینه های حوادث صنعتی به دو دسته تقسیم می شوند: هزینه های مستقیم و هزینه های غیر مستقیم. شناسایی و درک هزینه های مستقیم ساده و روشن است اما تشخیص هزینه های غیرمستقیم با توجه به حوادث به وجود آمده همواره امر ساده ای نیست. در این تحقیق بر اهمیت ارزیابی هزینه های غیرمستقیم تاکید شده و مدلی طراحی می شود که به کمک آن می توان هزینه واقعی یک حادثه را محاسبه نمود.

2.پیش زمینه ی نظری

بیشتر سازمان ها، هزینه های ناشی از حوادث را به شکل نظام مند محاسبه نمی کنند. دلیل این امر عدم آشنایی و آگاهی مدیران در زمینه ی ساز و کارهای جبران خسارت در هنگام وقوع حوادث است. مدیران تمایل دارند باور کنند که بیشتر هزینه های به وجود آمده از سوی بیمه تامین می شود و به همین خاطر دیگر دلیلی برای محاسبه ی این هزینه ها که نیازمند جمع آوری داده است وجود ندارد. افزون بر این، شیوه اقتصادی رایج برای سنجش مزایای سرمایه گذاری در بخش ایمنی بر پایه ی این فرض است که حوادث ایمنی از دید مدیریت، اثرات جانبی نامطلوب تلقی می شوند و هزینه های مستقیم و غیرمستقیم آن ها نوعی هزینه ی هدررفته و غیرقابل برگشت است.

در این شیوه، سرمایه گذاری سازمانی بهینه در زمینه ی ایمنی از طریق مدل استاندارد حداکثر سود محاسبه می شود. در این شیوه فرض بر آن است که حوادث می توانند برای سازمان بهره زا باشند و پیشگیری از حوادث تنها زمانی مفید است که به لحاظ بازاریابی و کسب اعتبار فایده داشته باشد.

آنت و داوسون (1998) از این روش انتقاد کرده و بر این باورند که پارامترهای سازمانی، اجتماعی و اقتصاد کلان می بایست در شیوه ی محاسباتی گنجانجده شوند. یکی از اهداف تحقیق حاضر تهیه ی ابزارهایی در جهت غلبه بر شیوه ی اقتصادی ضعیفی است که بسیاری از مدیران از آن استفاده می کنند. در مدلی که ما ارائه می دهیم، فرض بر آن است که با بالا رفتن حجم کار (ذهنی یا فیزیکی)، احتمال رخ دادن حوادث صنعتی افزایش پیدا می کند.

این فرضیه هم به لحاظ نظری و هم به لحاظ عملی در پژوهش های صورت گرفته توسط آنت و داوسون 1998، ساندرز و مک کورمیک 1992 و سندرز و شاو 1988 تایید شده است. منظور از محل تنگنا محل کاری است که چنین حجم کاری بالایی دارد. بنابراین احتمال رخ دادن حوادث صنعتی در محل های تنگنا بیشتر از دیگر مراکز یا محل های دخیل در فرآیند تولید است.

3.نمونه های عملی

در این بخش محاسبات مربوط به هزینه ها را برای یک حادثه انجام می دهیم. ما با استفاده از داده های تاریخی برگرفته از یک شرکت صنعتی اسرائیلی، هزینه های حادثه را مدلسازی می کنیم. به منظور حفظ حریم خصوصی شرکت مذکور ما از تبدیل خطی داده ها استفاده کرده ایم.

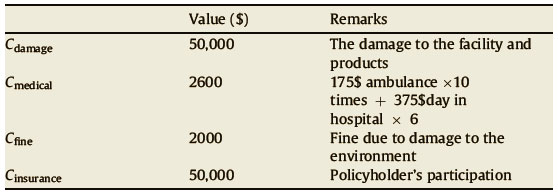

حادثه ای که در این مثال به آن می پردازیم در یک مجتمع تاسیسات شیمیایی رخ داده است. در این حادثه، وقوع یک انفجار باعث آسیب دیدن دو تن از کارگران شرکت مذکور شد. پس از بروز حادثه هر دو کارگر آسیب دیده به آمبولانس منتقل گردیدند. برای هر کارگر از یک آمبولانس استفاده شد و در مجموع دو آمبولانس در فرآیند تخلیه به کار گرفته شدند. کارگران آسیب دیده در بیمارستان بستری شدند و در مجموع 6 روز از کار غیبت داشتند. در این شرکت، برای هر مجتمع تاسیساتی یک پشتیبان وجود دارد، به همین خاطر بروز این حادثه هیچ آسیبی به تولید شرکت وارد نکرد و هیچ محل تنگنای جدیدی به وجود نیامد.

مجموع خسارت های وارد به محصولات 50,000$ (C damage) و جریمه ی ناشی از خسارت به محیط زیست 2000$ بود. همچنین بیمه برای پوشش خسارت های وارد آمده به تاسیسات 50,000$ پرداخت نمود.

3.1 هزینه مستقیم

+ C medical + C fine + C insurance = C damage C direct

+ 2600 + 2000 + 50,000 = 104,600 $ = 5,000 C direct

3.2 هزینه غیرمستقیم

+ C schedule + C recruit + C work time + C wip + C mang = C capacity lost C indirect

+ 21,850 + 1500 = 251,350 $ = 228,000 C indirect

مجموع هزینه های برابر است با $355,950 .

مشاهده می کنید که هزینه های غیر مستقیم 2.415 برابر از هزینه های مستقیم بزرگ تر است. با این وجود بیشتر شرکت ها این هزینه ها را محاسبه نمی کنند. نتیجه می گیریم که این شرکت به خصوص بیشتر از آنچه انتظار داشته پول از دست داده است.

- نتیجه گیری

این مقاله اهمیت ارزیابی هزینه های غیرمستقیم را نشان داده و مدلی را مطرح می کند که با استفاده از آن هزینه ی واقعی یک حادثه به دست می آید. خساراتی که در نتیجه ی حوادث صنعتی به وجود می آیند عمدتا تابع محل حادثه در زنجیره ی تولید می باشند. با توجه به وابستگی خسارت به محل حادثه، تفاوت میان انواع خسارت ها یک امر حیاتی و مهم محسوب می شود و به هیچ وجه جزیی و کم اهمیت نیست. همچنین، در حالی که تعداد محل های کار که همان تنگناها هستند معمولا کم است، این مکان ها بیشترین حجم کاری را به خود اختصاص می دهند و همین مساله می تواند زمینه ساز بروز نقص های ایمنی و به تبع آن وقوع حوادث مختلف باشد. هدف ما طراحی مدلی است که در آن این ابعاد در نظر گرفته شده باشد.

ارزیابی مطمئن هزینه های حوادث صنعتی برای سازمان ها به چند دلیل حائز اهمیت است. نخست، ارزیابی مطمئن هزینه های حوادث صنعتی از نظر اقتصادی – مدیریتی به نهادینه سازی اهمیت رعایت مسائل ایمنی برای کارگران و مدیران کمک می کند. دوم، این ارزیابی آن دسته از محل های کار که نیازمند سرمایه گذاری در زمینه ی ایمنی هستند را برجسته می سازد. سوم، ارزیابی دقیق این هزینه ها که با ارزیابی ریسک همراه است، به مدیران کمک می کند سرمایه گذاری در زمینه ی تدابیر ایمنی را به دقت مدیریت نمایند.

سخن پایانی

شرکت صنعت ماشین با بیش از 10 سال سابقه افتخار فروش محصولات دیگری از جمله جک پالت، جرثقیل سقفی، لیفتراک،خرید استاکر، بالابر ثابت، سازه جرثقیل سقفی ، بالابر نفری ، بالابرتعویض روغن، اجاره لیفتراک، لیفتراک دستی، تعمیر لیفتراک، استاکر با بهترین کیفیت برای مشتریان خود دارد.